每日重点关注

2025绿之韵“健康中国•绿跑大型公益计划”圆满举行

2025年5月20日,一场跨越十年的公益之约盛大启幕——第十届绿之韵“健康中国·绿跑大型公益计划”在湖南长沙橘子洲燃情开跑。4000多名跑者、志愿者与社会各界爱心人士齐聚,用脚步丈量公益热忱,用汗水书写绿色未来。从晨曦微露到骄阳似火,橘子洲化身为一座充满活力与温情的“公益乐园”,见证着十年坚守的初心与创新迸发的能量。

安利中国30周年成就展全国巡展启幕

在安利(中国)30华诞之际,“一起美好”——安利(中国)30周年成就展在墨尔本研讨会及全国191家线下实体正式重磅推出。成就展以“三十而立”为立意,从“在中国为中国”的跨国企业典范、让万千消费者绽放美好生活之花、成就百万美好生活家的创业梦想、坚持履行企业公民社会责任四个篇章,展现进入中国30年来,安利对中国经济和社会发展,以及满足人们对美好生活追求所做出的卓越贡献。本次30周年成就展预计将持续至6月下旬,展览现场包含大型图文展区、互动打卡装置等不同空间,欢迎各位伙伴到线下打卡参观。

三八妇乐举办生殖健康基金捐赠及俱乐部成立会

三三得九,久久为功!5月20日,在三八妇乐迎来成立33周年之际,中国预防性病艾滋病基金会生殖健康专项基金捐赠仪式暨创变者全球企业家俱乐部成立大会在杨凌召开,共有来自全国各地的近3000名三八妇乐志愿者参会。活动现场,在政协陕西省第十一届委员会副主席张社年,杨凌示范区党工委委员、管委会副主任刘仲山,御风集团董事长、万通集团创始人冯仑,万达投资集团西安城市公司总经理高小帆,马来西亚拿督、马来西亚中国工商协会筹委会主席吴明伟,泰国华盛旅游集团外联总经理、会参谋创始人刘建业,中国生殖健康产业协会副会长、三八妇乐科技集团董事长袁晓峰,陕西三八妇乐科技股份有限公司总裁林飞、美国BPM公司执行总裁王振亦等嘉宾领导的见证下,“创变者全球企业家俱乐部”正式启动。

中日韩康养大学联盟成立 珍奥双迪签署合作

5月17、18日,中日韩康养大学联盟成立大会暨中日韩康养学术论坛会议在大连国际会议中心隆重举行,本次大会由大连医科大学主办,来自中日韩三国55所高校(其中日韩15所)及政府部门、科研机构、行业企业等500余位专家学者齐聚,共同推动中日韩三国康养领域的合作与发展。作为大连市康养产业联合会副会长,珍奥双迪健康产业管理集团董事长刘洪受邀出席盛会并参加合作项目签约仪式。

2024年国家化妆品抽样检验年报公布 防晒类化妆品问题最多

国家药监局今天(20日)发布2024年国家化妆品抽样检验年报,全国药品监督管理部门坚持问题导向,重点关注风险程度较高的化妆品品种和企业,对宣称祛痘类、牙膏、普通护肤类、彩妆类、祛斑美白类、儿童类等12类化妆品进行抽检,共抽检21362批次产品,经33家化妆品检验机构检验,20889批次产品符合规定,占比97.79%,其中,宣称祛痘类、牙膏、普通护肤类、彩妆类、祛斑美白类、儿童类产品等6类化妆品抽检符合规定批次占比均达到99%以上,防晒类化妆品抽检发现的问题最多,符合规定批次为95.01%。国家药监局要求,对抽检不符合规定产品涉及的化妆品生产经营者,各省(区、市)药品监督管理部门依法组织调查,发现违法行为的,严肃查处;涉嫌犯罪的,依法移送公安机关。国家药监局表示,妆品抽样检验是化妆品上市后监管的重要手段,对及时发现化妆品安全风险、依法打击化妆品违法行为、规范化妆品生产经营行为等具有重要作用。

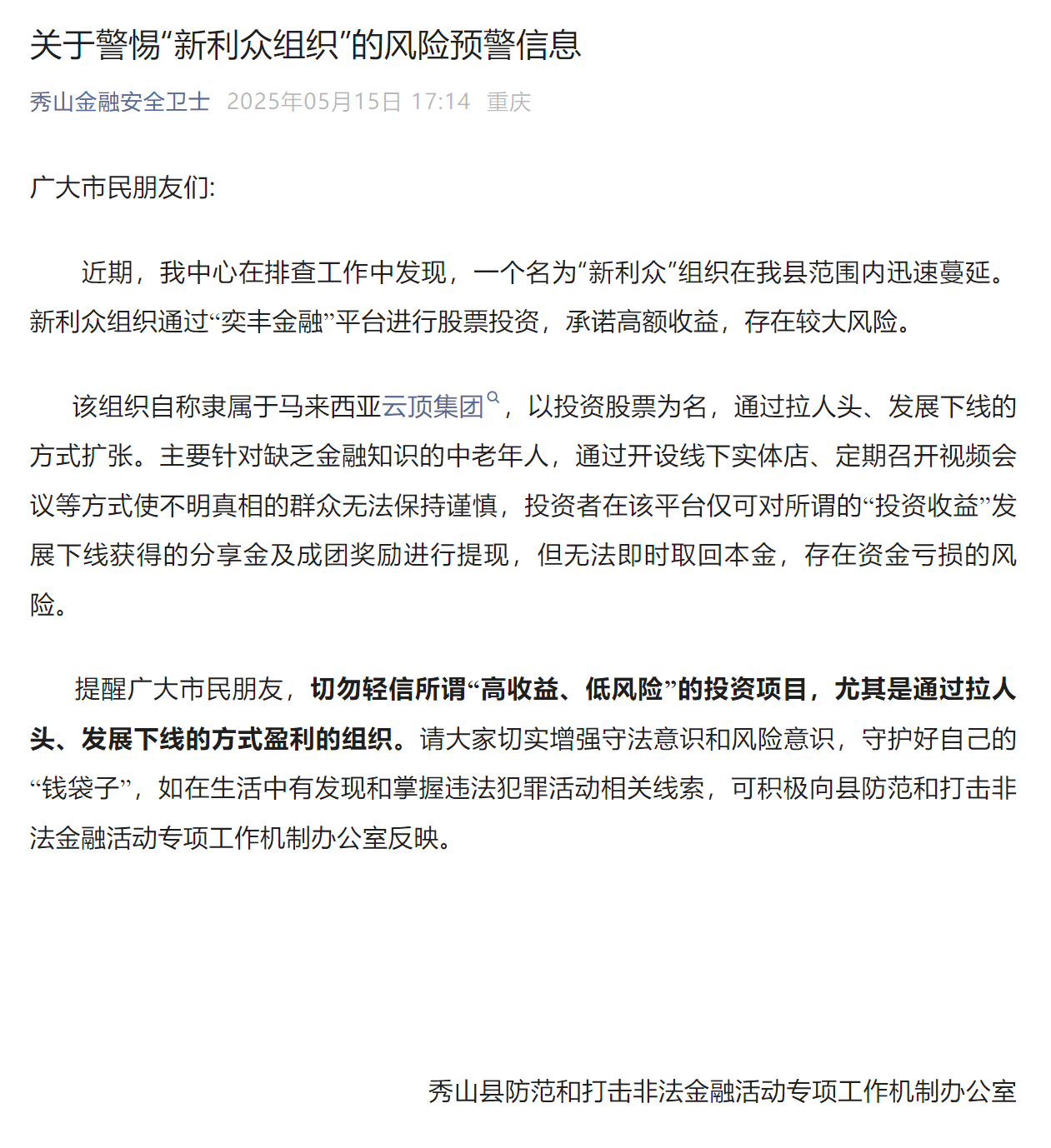

官方预警!关于警惕“新利众组织”的风险预警信息

涉案金额1300余万元!江西警方破获一起“私域商城”网络传销案

2月14日,有不少群众向高安市公安局报案,称参与“私域商城”项目投资想退出时遭遇平台强制采购商品。他们投入资金从几千元到数万元不等,均无法正常提现。警方调查发现,该项目实为网络传销,以在平台采购手表寄卖为幌子,涉及上百人,累计造成经济损失超150万元。5月15日,记者从该局获悉,警方已成功捣毁这一网络传销团伙,抓获组织者周某春、熊某民,并冻结12家涉案空壳公司,涉案金额高达1300余万元。“参与者多为家庭主妇、退休老人及小生意经营者,他们有一定闲钱且时间充裕,本想赚钱却因风险意识淡薄被高额收益诱骗。”高安市公安局经侦大队金融中队民警邓文韬说。

企业资讯速递

●第七届无限极“520社会责任日”活动召开

●三八妇乐举办生殖健康基金捐赠及俱乐部成立会

●三生2025嘉年华庆典月都有哪些吸睛亮点?

●康宝莱最新声明:认准官方渠道 谨防假冒伪劣

●践行初心 新时代三十周年宣讲会走进海南海口

●完美创客荟:我的伙伴 成人达己方能健康回血

●新时代辽宁公司举办“合规筑基赋能前行”培训

●新时代广东分公司在湛江举办新时优品招商会

●烟台《Why China》栏目解锁艾多美成功密码

●和治友德|小满养生指南:万物初盈养护心阳

●新时代国珍牌络棠桑叶青钱柳冲调粉520上市

●如新|前沿对话:提高健康管理效能与释放活力

●东方红|“主动健康科普教育城市行”重庆启幕

●研发一代 生产一代 储备一代 福瑞达以创新力夯实高质量发展支撑力

●2025绿之韵“健康中国•绿跑大型公益计划”圆满举行

●新时代江苏联合流动党支部开展 “健康同行三十载 携手共建创未来”主题活动

●安利中国30周年成就展全国巡展启幕

●中日韩康养大学联盟成立 珍奥双迪签署合作

行业热点

●你拍我查!江苏省市场监管局公开征集老年人药品、保健品违法问题线索!

●美容博览会在沪开幕 全球3200多家化妆品企业参展行业资讯开放否否admin0521 08:11

●2024年国家化妆品抽样检验年报公布 防晒类化妆品问题最多

●中国化妆品产业立“新标尺”

●青海省开展化妆品专项检查

●两家在中国拿牌的直销公司发布2025年第一季度业绩报告

●安徽几部门开展保健食品科普宣传“银龄行动”

打传前线

●马鞍山市市场监管局开展打击传销宣传活动

●怀化市市场监管局联合多部门开展“防止传销进校园”宣传活动

●涉案金额1300余万元!江西警方破获一起“私域商城”网络传销案

●官方预警!关于警惕“新利众组织”的风险预警信息