本文地址: /nhq/174.html 手机版

消费复苏仍有待提振——简单看懂

消费复苏仍有待提振——简单看懂

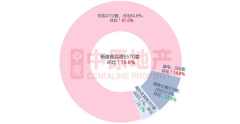

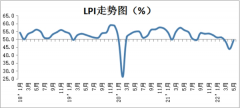

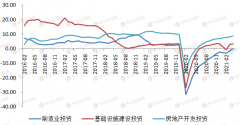

经过上周热火朝天的物价数据,今日统计局发布了生产投资消费情况。...

推荐: 港股交易有多火爆?港交所一季度

港股交易有多火爆?港交所一季度

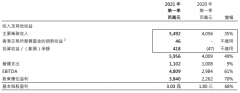

4月28日,香港交易所公布2021年第一季度业绩。由于大量交易和IPO推高了...

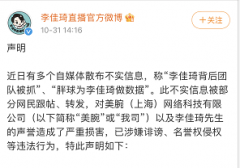

推荐: 李佳琦背后团队被抓?紧急回应来

李佳琦背后团队被抓?紧急回应来

10月31日,就在“双十一”大战即将拉开帷幕之际,李佳琦所属美...

推荐: 万亿级城市相继岀手!东莞半月已

万亿级城市相继岀手!东莞半月已

两大万亿级城市相继岀手,对多孩家庭放宽限购。其中,东莞更是在半...

推荐: