(原标题:标的公司股息率中位数5.67% 上证红利指数长期投资价值凸显)

近年来,上交所联合中证指数已经推出红利指数近80条,囊括了一批以稳经营、强回报为主要特征的优质标的公司。证券时报记者选取上证红利指数作为观察切入点,进一步剖析标的公司的经营、分红情况,发现红利指数为投资者配置长期稳健资产提供了重要选项,价值配置功能愈发凸显。

以披露2023年年报的公司来看,上证红利指数成分股中有31家公司披露业绩,合计实现营业收入8.71万亿元、净利润1.63万亿元,合计派发现金5551.41亿元,这些公司中八成分红比例超过30%。其中有24家公司派息10亿元、10家公司派现100亿元以上。

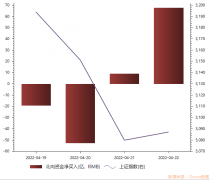

股息率方面,以4月16日收盘价计算,上证红利指数标的公司的股息率中位数为5.67%,48家公司的股息率达到3%以上,30家公司的股息率超过5%。41家公司连续3年的股息率超过3%,大秦铁路、鄂尔多斯、雅戈尔等11家公司连续3年的股息率达到5%以上。

价值创造筑牢回报根基

业绩是红利回报的基础,上证红利指数公司长期保持业绩稳健增长。从已披露的2023年报来看,标的指数公司进一步延续了上年“稳”“进”“好”的发展态势,17家公司实现盈利增长,推进高质量发展实现突围向上。

宁沪高速营业收入151.92亿元,同比增长14.61%,归母净利润44.13亿元,同比增长18.51%,受益于经营路网通行量上升等因素影响,公司路桥主业经营收入相应增长。上市以来,该公司坚持提供持续、稳定的现金分红,累计分红363亿元。2023年,公司合计拟派发现金红利23.68亿元,现金分红比例为53.65%。

深高速自上市以来坚持回报股东,截至2023年末,已连续26年不间断派发现金股息,累计约132亿元,近10年的派息比例稳定在40%一56%之间。2023年度,该公司拟派发现金股息每股人民币0.55元,派息率为56.03%,近三年实现了《2021年一2023年股东回报规划》中派息率不低于55%的承诺。在该规划实施完毕后,公司将结合业务发展实际,本着兼顾股东的当期收益和长远回报的原则制定合理的分红政策,努力维持股东回报的稳定和可持续性。

真金白银提升投资者获得感

持续稳定的高回报一直是沪市公司的重要表征。截至目前,沪市已有864家公司披露2023年年报,其中704家抛出现金分红方案,合计拟向投资者真金白银派现1.16万亿元。叠加中期分红,2023年已宣告分红金额达1.39万亿元,涌现出一批高分红、高回报的上市公司。

上证红利指数公司就是高分红、高回报公司的典型代表。2023年已经披露年报的31家公司,合计拟派现5551.41亿元,其中18家公司的分红比例超过40%。从金额来看,工商银行是目前分红金额最多的指数标的公司,拟分红超1081亿元,四大行合计派现近3515亿元。另外,中国神华、中国石化的年度分红金额都在400亿元以上。

鄂尔多斯、华新水泥、白隆东方、元祖股份等指数中的民营或外资企业分红力度也不小。以鄂尔多斯为例,公司2023年拟合计分红23.39亿元,分红金额占归母净利润的比例超过77%。

此前2020-2022年,上证红利指数的标的公司分红总额分别为4923.40亿元、6114.33亿元和6301.30亿元,呈逐年上升态势。

近80条红利指数跟踪规模737亿元

近年来,上市公司分红力度的持续提高,为境内红利指数化投资的发展创造了广阔空间。上证红利指数作为2005年1月就发布的首个以红利为特色的指数,随着市场的发展和公司的提质也在不断优化更新,得到了市场和投资者的广泛认可。

与此同时,上交所还联合中证指数公司持续丰富完善红利指数体系,推出近80条红利指数,境内外产品跟踪规模737亿元,指数体系涵盖高股息、红利增长、红利低波、红利质量、高股息 ESG等多种细分策略,区域覆盖沪深港三地市场,多维度反映上市公司投资者回报水平,服务中长期资金配置需求。

市场资深人士向记者分析,通过红利指数化投资,一方面,投资者可获取样本公司较为稳定的分红收益,分享企业成长红利;另一方面,良好分红行为本身反映出上市公司具备稳定的盈利预期及健康的现金流,通过选取分红表现良好的上市公司,可一定程度上筛选出质量较优的上市公司进行投资。

校对:彭其华